欢迎访问成都科华新创科技有限公司官方网站,品质源于专业,服务铸就品牌!

新闻中心

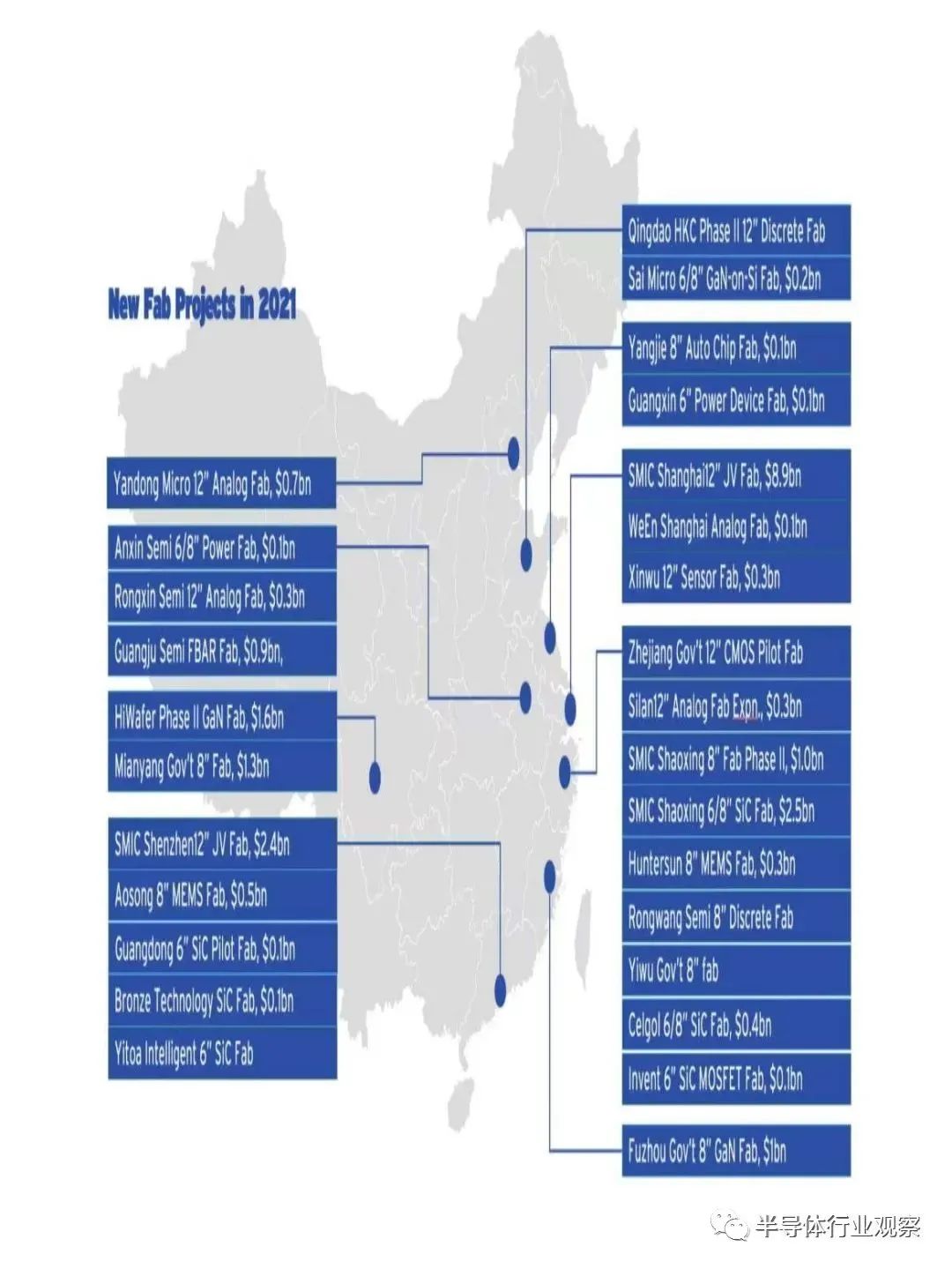

SIA:中国半导体销售,同比上升24.4%

来源:半导体行业观察

|

作者:sophie

|

发布时间: 2022-03-07

|

3979 次浏览

|

分享到:

-

07 2022-03

日前,由巴基斯坦UIT大学团队设计的首个RISC-V处理器正式亮相。据该国总统表......

-

07 2022-03

在俄罗斯称乌克兰采取“特殊行动”后,以美国政府为首的许多欧洲国家都宣布对俄罗斯实......

-

07 2022-03

近年来,因为传统的晶体管微缩方法走向了末路,于是产业便转向封装寻求提升芯片性能的......

-

07 2022-03

-

07 2022-03

Apple M1 的发布风靡全球,从那时起,它证明了基于 ARM 内核的定制硅可......